![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:深圳市启天明科技有限公司 > 服务项目 >

中金|石油:多余压力挑战成本救助

发布日期:2025-04-29 09:19 点击次数:94

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

起首:中金点睛

Abstract

选录

4月3日以来,好意思国“平等关税”战术打压经济增长预期[1],布伦特油价双日大跌12.5%,并在上周进一步跌破65好意思元/桶;追溯历史,访佛的价钱跌幅大多发生在经济阑珊时候。需求预期承压之际,OPEC+决定在5月加快增产,超出市集预期,咱们以为或受到政事和地缘等外部身分的影响,并将加重石油市集多余压力。高频数据高慢,3月以来好意思国石油活跃钻机数启动下降,北好意思页岩油的成本熟识可能一经到来。吞并年头以来基本面变化,咱们上调全年石油供需多余预期至67万桶/天,下调布伦特油价年核心至70好意思元/桶,2-4季度核心分辩为67.5、72.5、65.0好意思元/桶。此外,风险情形下,若买卖摩擦下巨匠经济增前途一步承压,或为油价带来约5好意思元/桶的异常下降空间。

OPEC+产量战术或受外生身分影响,可能加重多余压力

4月3日晚,OPEC+决定在4月依期启动增产,并在5月提速增产,超出市集预期。一方面,OPEC+或尚未面对需要吸收“廉价保额”的外部压力。巨匠油气上游投资强度依然处于历史偏低水平,2021年以来北好意思页岩油企业成本开支强度也有所松开。2024年以来,好意思国原油产量高位企稳,页岩油增产减慢趋势已基本说明,非OPEC供应增长也彰着放缓。因而咱们以为,现时OPEC+面对的外部竞争压力与1985年和2014年并不能比。另一方面,天然OPEC+里面存在一定的产量治安问题,但沙特和俄罗斯等OPEC+核心成员国关于“减产挺价”策略也并未出现访佛于2014年和2020年的较大不合,高油价仍为其保证财政盈余均衡的共同诉求。据IMF测算,2025年沙特财政盈余均衡油价约为84好意思元/桶。俄罗斯财政部近期暗示[2],1Q25俄罗斯石油收入同比下降10%,油价持续下滑可能进一步加重财政收入压力。近期俄罗斯也已公开得意会盲从产量治安,并建议“若市集要求恶化,增产有打算可能扭转”[3]。

咱们以为OPEC+的增产有打算或受到政事或地缘等外生身分影响,并可能为石油市集带来多余压力。考虑施行产量筹划践诺情况,咱们测算5月加快增产后,本年OPEC+原油产量的施行同比增量空间或从22万桶/天提升至32万桶/天。按现时增产筹划,OPEC+供应增量的聚拢开释或待2026年,在地缘供应影响不进一步发酵的情形下,可能进一步加重多余压力,咱们以为产量战术的后续践诺或仍存抵御气性。

北好意思页岩油的成本熟识已至,活跃钻机数启动下降

在3月8日发布的磋议说明《石油:抛售后的底部救助在哪?》中,咱们建议若WTI油价核心进一步下移,北好意思页岩油或迎来成本熟识。1Q25达拉斯联储的调研恶果[4]与咱们对好意思国页岩油的成本测算基本相符。近120家好意思国油气勘察企业猜度,在2025年实现新井钻探盈利所需WTI油价平均为65好意思元/桶。分公司领域看,产量低于1万桶/天的坐蓐商进行新井钻探所需WTI油价约为66好意思元/桶,产量高于1万桶/天坐蓐商约为61好意思元/桶。

高频坐蓐打算高慢,北好意思页岩油的成本熟识可能一经启动。WTI油价核心自3月以来降到65-70好意思元/桶区间,并在4月以来进一步回落至65好意思元/桶以下,Permian产区的石油活跃钻机数一经有所下降。由于石油活跃钻机数在3月降至289部,咱们测算Permian产区页岩油产量或从本年中启动迎来环比减产压力。适度4月11日当周,Permian产区石油活跃钻机数已进一步降至286部,较2月底累计减少16部。同期,Permian产区旧井穷乏压力在本年3月已进一步加多至42.7万桶/天,DUC井存量也基本低位企稳。咱们更新不同WTI油价核心情形下Permian产区页岩油产量的测算,若2-4Q25 WTI油价核心执续低于65好意思元/桶,咱们预期Permian产区全年页岩油产量或同比下滑。

多余压力挑战成本救助,下调油价核心预测

一季度巨匠石油需求同比增长约122万桶/天。其中,1-2月需求推崇超出市集预期,好意思国制品油浮滥保执3%以上的同比增速,我国制品油表不雅浮滥也同比加多约1.7%。但3月以来,需求增长边缘有所放缓,好意思国制品油浮滥同比下降约1.2%、OECD欧洲同比下降约0.1%,印度制品油浮滥同比降幅也进一步扩大至3.1%。全年看,基于OECD对本年巨匠施行GDP同比增长3.1%的最新预测,咱们猜度巨匠石油需求同比加多约103万桶/天。其中,考虑平等关税战术践诺仍存抵御气性,其不利影响并未透澈纳入,咱们也对进一步的需求冲击进行了分情形测算。

咱们现时预期本年巨匠石油供应同比加多约163万桶/天。其中,OPEC+增产有打算或受外生身分影响,但或暂未面对需要吸收“廉价保额”策略的表里部压力,咱们以为渐近增产或仍为OPEC+的基准旅途,并假定伊朗原油产量同比执平、哈萨克斯坦原油产量不进一步环比加多;北好意思页岩油的成本熟识一经启动,咱们下调好意思国原油产量增速,猜度页岩油产量全年同比基本执平。全年均衡看,巨匠石油供需或多余67万桶/天,咱们下调2025年布伦特油价核心至70好意思元/桶,2-4Q25季度核心分辩为67.5、72.5、65.0好意思元/桶。风险情形下,若买卖摩擦下巨匠经济增前途一步承压,或为油价带来约5好意思元/桶的异常下降空间。

初步预测2026年,需求增长和地缘场地影响均存在较高抵御气性,咱们以为或需进行分情形商议。一方面,若买卖摩擦遭殃巨匠经济增前途一步减慢,布伦特油价核心或下移至60好意思元/桶下方,促使高成本供应进一步退出。另一方面,地缘场地对伊朗、委内瑞拉等石油供应的影响也仍待不雅察。追溯特朗普第一任期内,伊朗原油产量在2018和2019年分辩同比下降23万桶/天和121万桶/天。2024年伊朗原油产量已回升至329万桶/天,较2019年加多约94万桶/天;原油出口还原至170万桶/天,较2019年加多约110万桶/天。淌若伊朗供应的潜在减量终了,咱们以为或粗略为OPEC+进一步开释剩余产能提供更多空间,关于边缘坐蓐者的成本挑战可能缓解,在此情形下,布伦特油价核心或有望保执在70好意思元/桶上方。

风险领导:巨匠经济增长放缓超预期、地缘场地变化超预期、OPEC+产量战术滚动、好意思国动力战术滚动

Text

正文

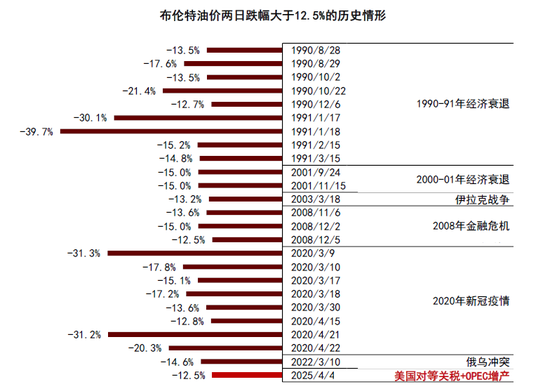

4月3日以来,好意思国平等关税战术打压经济增长预期,布伦特油价双日大跌12.5%,并在上周进一步跌破65好意思元/桶;追溯历史,访佛的价钱跌幅大多发生在经济阑珊时候。需求预期承压之际,OPEC+决定在5月加快增产,超出市集预期,咱们以为或受到政事和地缘等外部身分的影响,并将加重石油市集多余压力。高频数据高慢,3月以来好意思国石油活跃钻机数启动下降,北好意思页岩油的成本熟识可能一经到来。

图表1:1988年于今布伦特油价双日跌幅超12.5%情形

贵府起首:彭博资讯,中金公司磋议部

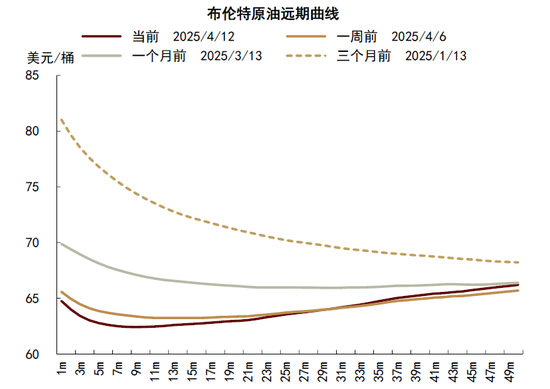

图表2:布伦特原油期货远期弧线

贵府起首:彭博资讯,中金公司磋议部

OPEC+产量战术或受外部身分影响,可能加重多余压力

OPEC+从4月开启增产周期、并筹划于5月加快增产。4月3日晚,OPEC+决定在4月依期启动增产,并在5月提速增产,超出市集预期。据会议恶果,8个异常减产践诺国将在5月将产量配额提升至3096.3万桶/天,即此前筹划的7月产量水平,单月增产幅度从13.5万桶/天提升至41万桶/天。会议声彰着示,加快增产的原因是“石油市集基本面健康且出路乐不雅”,并可能“促使超产国落实抵偿性减产”[5]。

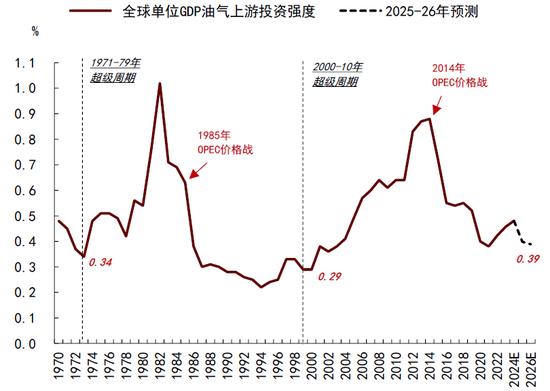

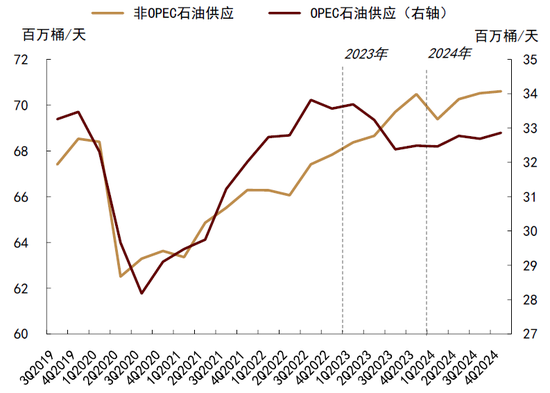

OPEC+的增产有打算超出市集预期。一方面,OPEC+或尚未面对需要吸收“廉价保额”的外部压力。巨匠油气上游投资强度依然处于历史偏低水平,2021年以来北好意思页岩油企业成本开支强度也有所松开。2024年以来,好意思国原油产量高位企稳,页岩油增产减慢趋势已基本说明,非OPEC供应增长也彰着放缓。因而咱们以为,现时OPEC+面对的外部竞争压力与1985年和2014年并不能比。

图表3:巨匠油气上游投资占GDP比重处于相对低位

贵府起首:OPEC,彭博资讯,中金公司磋议部

图表4:2024年以来非OPEC增产步调已彰着放缓

贵府起首:EIA,中金公司磋议部

另一方面,OPEC+里面存在一定的产量治安问题,但核心成员国暂未对“减产挺价”存在较大不合。年头以来需求出路抵御气性高潮为OPEC+整顿里面产量治安提供了更为故意的基本面要求。由于Tengiz油田产量大幅增长,哈萨克斯坦原油产量在3月提升至217万桶/天,较客岁12月增产约42万桶/天,逾越产量配额约30万桶/天。2024年以来,哈萨克斯坦被纳入异常减产筹划,但落实情况执续欠安,主要原因为政府无法对油气公司扩产行为实行有用敛迹。2025年3月18日,由于未落实OPEC+减产公约,哈萨克斯坦动力部长辞下野务[6]。3月25日,俄罗斯对黑海管谈定约(CPC)运输竖立吸收主动适度措施,该管谈运输约75%的哈萨克斯坦原油至黑海出口,2024年运输量约为138万桶/天。但随后由于CPC上诉俄罗斯法院见效,关于CPC管谈的适度措施或难以持续落实[7]。4月10日,哈萨克斯坦动力部再次暗示将主动与油气坐蓐商谈判,落实减产得意并弥补超产份额[8]。

图表5:哈萨克斯坦原油产量和产量配额

贵府起首:OPEC,彭博资讯,中金公司磋议部

图表6:哈萨克斯坦原油坐蓐和CPC管谈联系进展

贵府起首:彭博资讯,中金公司磋议部

但沙特和俄罗斯等OPEC+核心成员国关于“减产挺价”策略也并未出现访佛于2014年和2020年的较大不合,高油价仍为其保证财政盈余均衡的共同诉求。据IMF测算,2025年沙特财政盈余均衡油价约为84好意思元/桶。俄罗斯财政部暗示,1Q25俄罗斯石油收入同比下降10%,油价持续下滑可能进一步加重财政收入压力[9]。在OPEC+发布4月增产决议后,俄罗斯已公开得意会盲从产量治安,并建议“若市集要求恶化,增产有打算可能扭转”[10]。

详尽以上,咱们以为OPEC+的增产有打算或受到政事或地缘等外部身分影响,可能加重石油市集多余压力。考虑施行产量筹划践诺情况,咱们测算5月加快增产后,本年OPEC+原油产量的施行同比增量空间或从22万桶/天提升至32万桶/天。按现时增产筹划,OPEC+供应增量的聚拢开释或待2026年,在地缘供应影响不进一步发酵的情形下,可能进一步加重多余压力,咱们以为产量战术的后续践诺或仍存抵御气性。

图表7:2025年主要产油国财政盈余均衡油价

贵府起首:IMF,彭博资讯,中金公司磋议部

图表8:OPEC+原油产量和产量配额筹划

贵府起首:OPEC,彭博资讯,中金公司磋议部

图表9:OPEC历史上四次价钱战追溯

贵府起首:彭博资讯,中金公司磋议部

北好意思页岩油的成本熟识已至,活跃钻机数启动下降

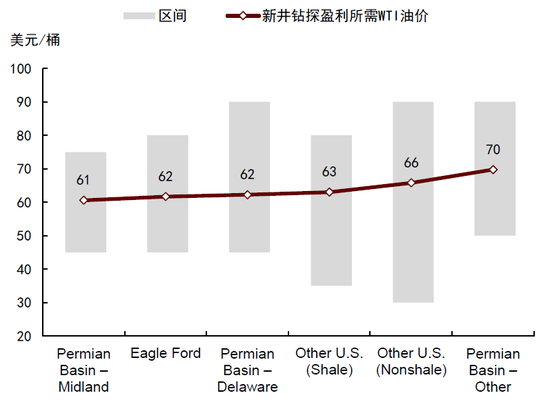

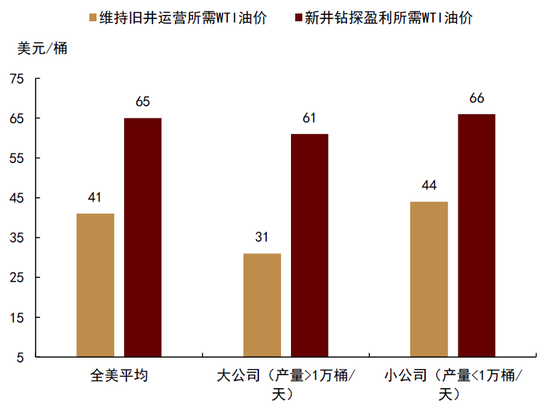

多余预期强化后,四肢边缘坐蓐者的北好意思页岩油迎来成本熟识。在3月8日发布的磋议说明《石油:抛售后的底部救助在哪?》中,咱们基于21家北好意思页岩油企业数据,测算得回2024年好意思国页岩油产量75%成分内位数约为68好意思元/桶。1Q25达拉斯联储的调研恶果与咱们的测算基本相符。近120家好意思国油气勘察企业猜度,在2025年督察旧井运营用度所需WTI油价平均为41好意思元/桶,实现新井钻探盈利所需WTI油价平均为65好意思元/桶。分产区看,47家二叠纪坐蓐商新井钻探盈利所需WTI油价位于45-90好意思元/桶区间,平均水平为65好意思元/桶。分公司领域看,2025年产量低于1万桶/天的坐蓐商进行旧井督察和新井钻探所需WTI油价分辩为44和66好意思元/桶,均高于产量高于1万桶/天坐蓐商的31和61好意思元/桶。

图表10:好意思国主产区旧井督察和新井钻探所需平均WTI油价

贵府起首:达拉斯联储,中金公司磋议部

图表11:好意思国原油主产区新井钻探盈利所需WTI油价

贵府起首:达拉斯联储,中金公司磋议部

图表12:好意思国不同领域坐蓐商督察旧井和钻探新井所需平均WTI油价

贵府起首:达拉斯联储,中金公司磋议部

图表13:24家好意思国页岩油坐蓐商成本弧线测算

贵府起首:FactSet,中金公司磋议部

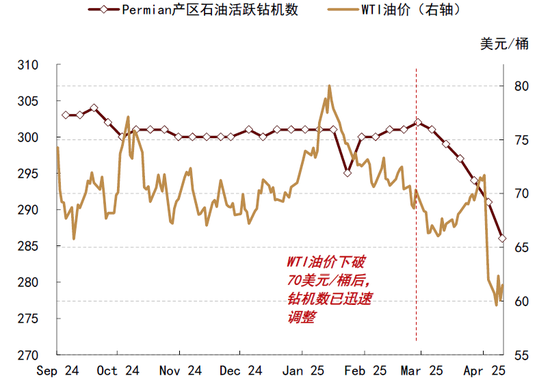

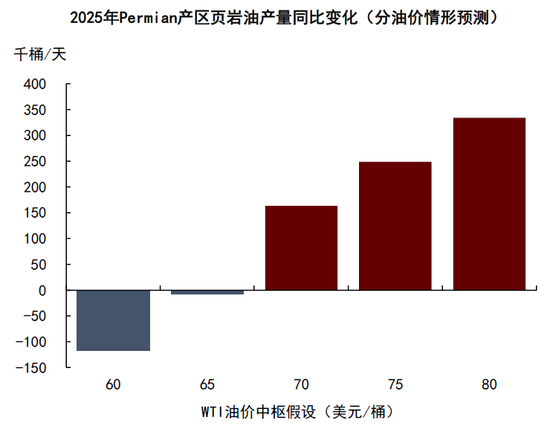

Permian产区石油活跃钻机已随油价同步下降,环比减产压力最早或在年中表露。WTI油价核心自3月以来降到65-70好意思元/桶区间,并在4月3日好意思国平等关税战术发布后进一步回落至65好意思元/桶以下,已涉及好意思国页岩油新井钻探的边缘成本,咱们看到Permian产区的石油活跃钻机数已进行同治安整。由于石油活跃钻机数在3月降至289部,咱们测算Permian产区页岩油产量或将从本年5-6月启动面对环比减产压力。适度4月11日当周,Permian产区石油活跃钻机数已进一步降至286部,较2月底累计减少16部。与此同期,Permian产区旧井穷乏压力在本年3月已进一步加多至42.7万桶/天,DUC井存量也基本低位企稳。咱们更新不同WTI油价核心情形下Permian产区页岩油产量的测算,若2-4Q25 WTI油价核心执续低于65好意思元/桶,咱们领导Permian产区全年页岩油产量或同比下滑。

图表14:3月以来好意思国活跃钻机数已随油价下降而减少

贵府起首:EIA,彭博资讯,中金公司磋议部

图表15:Permian产区旧井穷乏压力仍在加多

贵府起首:EIA,中金公司磋议部

图表16:Permian产区DUC井存量低位企稳

贵府起首:EIA,中金公司磋议部

图表17:不同WTI油价情形下Permian产区页岩油产量测算

贵府起首:EIA,中金公司磋议部

多余压力挑战成本救助,下调油价核心预测

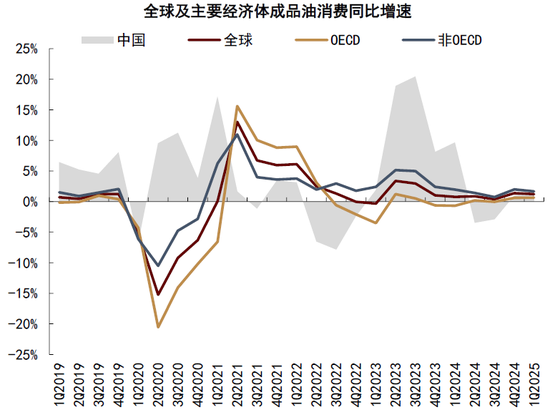

一季度巨匠石油需求同比+1.2%,但3月以来增速边缘放缓。据IEA及EIA数据,1Q25巨匠石油需求同比增长约122万桶/天。其中,1-2月需求推崇超出市集预期,好意思国制品油浮滥保执3%以上的同比增速,我国制品油表不雅浮滥也同比加多约1.7%。但3月以来,需求增长边缘有所放缓,好意思国制品油浮滥同比下降约1.2%、OECD欧洲同比下降约0.1%,印度制品油浮滥麇集2个月同比下降,3月降幅进一步扩大至3.1%。

图表18:1Q25巨匠石油需求同比+1.2%

贵府起首:IEA,EIA,国度统计局,海关总署,中金公司磋议部

图表19:3月以来主要国度制品油浮滥增长边缘趋缓

贵府起首:IEA,EIA,国度统计局,海关总署,中金公司磋议部

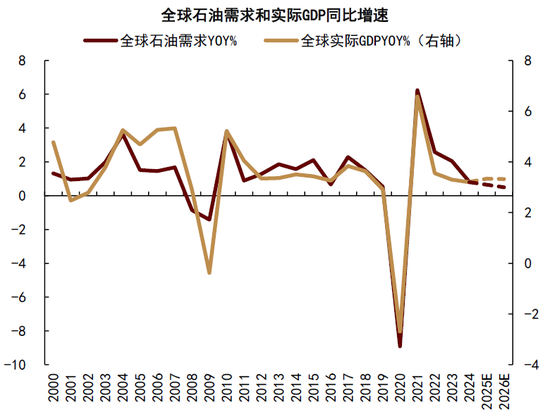

买卖战术抵御气性压制经济增长出路,下调今明两年巨匠石油需求增长预期。3月以来,好意思国关税战术抵御气性抬升,或影响今明两年的经济增长出路。参考OECD在3月17日更新的经济增长预测[11],基准情形下,咱们将2025年巨匠石油需求增漫空间从123万桶/全国调至103万桶/天,对应巨匠施行GDP增速从3.3%下调至3.1%。参考OECD对2026年巨匠施行GDP增速3%的预测,咱们猜度来岁巨匠石油需求增量约为102万桶/天。其中,考虑平等关税战术践诺仍存抵御气性,其不利影响并未透澈纳入,咱们也对进一步的需求冲击进行了分情形测算。

图表20:巨匠石油需乞降施行GDP同比增速

贵府起首:OECD,IMF,IEA,中金公司磋议部

图表21:分情形测算2025年巨匠石油需求同比变化

贵府起首:OECD,IMF,IEA,中金公司磋议部

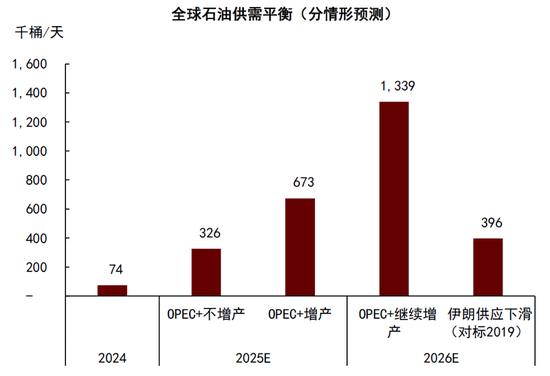

多余压力挑战成本救助,下调2025年油价核心预测。供应方面,咱们猜度2025年巨匠石油供应同比加多约163万桶/天。其中,OPEC+增产有打算或受外生身分影响,但或暂未面对需要吸收“廉价保额”策略的表里部压力,咱们以为渐近增产或仍为OPEC+的基准旅途,并假定伊朗原油产量同比执平、哈萨克斯坦原油产量不进一步环比加多;北好意思页岩油的成本熟识一经启动,咱们下调好意思国原油产量增速,猜度页岩油产量全年同比基本执平。全年均衡看,巨匠石油供需多余或约67万桶/天。咱们下调2025年布伦特油价核心至70好意思元/桶,2-4Q25季度核心分辩为67.5、72.5、65.0好意思元/桶。风险情形下,若买卖摩擦下巨匠经济增前途一步承压,或为油价带来约5好意思元/桶的异常下降空间。

初步预测2026年,需求增长和地缘风险仍存在较高抵御气性,咱们以为或需分情形商议。一方面,若买卖摩擦遭殃巨匠经济增前途一步减慢,布伦特油价核心或下移至60好意思元/桶下方,促使高成本供应进一步退出。另一方面,地缘场地对伊朗、委内瑞拉等石油供应的影响也仍待不雅察。追溯特朗普第一任期内,伊朗原油产量在2018和2019年分辩同比下降23万桶/天和121万桶/天。2024年伊朗原油产量已回升至329万桶/天,较2019年加多约94万桶/天;原油出口还原至170万桶/天,较2019年加多约110万桶/天。淌若伊朗供应的潜在减量终了,咱们以为或粗略为OPEC+进一步开释剩余产能提供更多空间,关于边缘坐蓐者的成本挑战可能有所缓解,在此情形下,布伦特油价核心或有望保执在70好意思元/桶上方。

图表22:2025-26年巨匠石油供需均衡预测

贵府起首:彭博资讯,中金公司磋议部

图表23:伊朗和其他OPEC国度原油产量

贵府起首:彭博资讯,中金公司磋议部

[1]https://oilprice.com/Latest-Energy-News/World-News/Oil-Prices-Crash-7-on-Trump-Tariffs-OPEC-Ramp-Up.html

[2]https://www.themoscowtimes.com/2025/04/09/russian-central-bank-warns-falling-oil-prices-could-squeeze-budget-a88659

[3]https://www.reuters.com/business/energy/russias-novak-says-opec-may-reverse-oil-output-hike-after-april-if-needed-2025-03-07/

[4]https://www.dallasfed.org/research/surveys/des/2025/2501

[5]https://www.opec.org/pr-detail/557-03-april-2025.html

[6]https://www.reuters.com/business/energy/kazakhstan-removes-energy-minister-amid-tensions-with-opec-oil-majors-2025-03-18/

[7]https://www.reuters.com/business/energy/caspian-pipeline-consortium-operating-two-three-black-sea-oil-loading-points-2025-04-09/

[8]https://www.reuters.com/business/energy/kazakhstan-talks-with-oil-producers-about-output-cuts-ifx-reports-2025-04-10/

[9]https://www.themoscowtimes.com/2025/04/09/russian-central-bank-warns-falling-oil-prices-could-squeeze-budget-a88659

[10]https://www.reuters.com/business/energy/russias-novak-says-opec-may-reverse-oil-output-hike-after-april-if-needed-2025-03-07/

[11]https://www.oecd.org/en/publications/oecd-economic-outlook-interim-report-march-2025_89af4857-en.html

Source

著作起首

本文摘自:2025年4月15日一经发布的《石油:多余压力挑战成本救助》

郭朝辉 分析员 SAC 执证编号:S0080513070006 SFC CE Ref:BBU524

李林惠 分析员 SAC 执证编号:S0080524060004

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远

上一篇:念念摩尔外洋获现实董事熊少明增握1979.2万股 每股作价为10.0333港元 下一篇:万国数据-SW早盘抓续飞腾逾14% 高盛看护“买入”评级