![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:深圳市启天明科技有限公司 > 服务项目 >

甲醇价钱重点或上移,柔软季节性锻真金不怕火及入口减少时段的交游契机

发布日期:2025-02-23 23:30 点击次数:160

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

转自:期货日报

2024年,甲醇价钱总体呈现宽幅震憾走势,年底收在区间上沿。2025年,甲醇供需略紧均衡,较2024年有所改善。甲醇价钱或仍呈季节性波动,总体宽幅震憾,重点或较2024年上移,柔软季节性锻真金不怕火及入口减少时段的高潮契机。

2024年价钱呈现宽幅震憾走势

2024年,甲醇价钱总体呈现宽幅震憾走势,年底收在区间上沿,主要分为以下阶段:

1月上旬,由于入口大幅加多,口岸现货承压带动甲醇期货价钱下行。1月中旬以后国表里自然气安设泊车,且春节前卑鄙备货,甲醇期货价钱止跌反弹。3—4月,伊朗安设泊车时分超预期,甲醇入口量缩减,口岸纸货价钱大幅走高,基差到连年同期高位,期货价钱随从走高,但受制于烯烃安设利润亏欠扩大,期货涨幅受限,价钱先涨后高位震憾。5月,纸货商场偏紧,基差大幅走强,期货价钱随从高潮,而5月底再出能耗策略,期货价钱大幅走强。

6—8月,烯烃多泊车降负,需求转弱配景下口岸抓续累库,甲醇价钱精真金不怕火承压。7月中旬以后尽管部分烯烃重启,但口岸抓续累库,且内地传统需求参预淡季,甲醇价钱推崇稍弱。8月中旬烯烃安设开动快速重启,需求回升预期下甲醇期货价钱短线反弹。但随后国表里宏不雅弱预期,商品商场普跌,甲醇期货价钱也大幅下降。国庆节前后,宏不雅策略导致甲醇价钱快涨快跌。10月底开动伊朗安设无间泊车降负,入口减量配景下口岸大幅去库,重复企业库存历史低位,激动甲醇价钱束缚高潮。

2025年新增产能投放压力不大

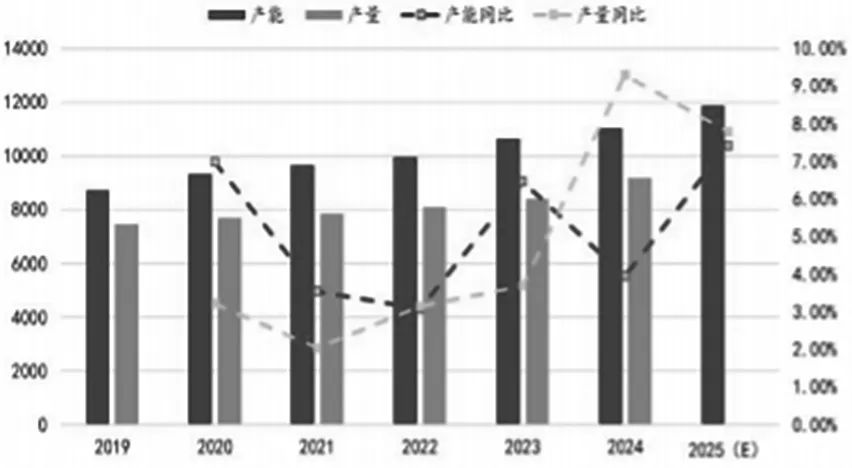

2024年,我国甲醇安设新投产420万吨,同比加多4%,产能达到1.1亿吨。预测2025年甲醇产能新加多820万吨,同比增长7%,甲醇产能达到1.18亿吨。

图为中国产能和产量(单元:万吨,%)

图为中国产能和产量(单元:万吨,%)

商酌到宝丰560万吨/年甲醇安设配套200万吨/年烯烃卑鄙、冠能配套27万吨/年BDO、中泰配套30万吨/年BDO,甲醇本色投放量或只好180万吨/年摆布,举座投放压力不大。

图为甲醇煤制坐褥毛利(单元:元/吨)

图为甲醇煤制坐褥毛利(单元:元/吨)

2024年,无烟煤和烟煤价钱核心同比大幅回落,晋城无烟煤价钱在1000~1300元/吨区间震憾,榆林5800大卡煤价在700~900元/吨区间震憾。预测2025年在中国新增煤矿产能开释,入口充裕,需求被风、光新动力替代之下,煤价核心进一步下移,或略低于2024年,对甲醇的资本支抓减轻。

2024年,国内原煤产量和入口量均至连年来最高水平,产量由于前几年产能开释参预高增速阶段,预测2025年产量仍保管偏高水平。

2024年,煤炭价钱重点精真金不怕火下移,甲醇资本端基本保管窄幅波动,导致煤制甲醇安设利润接近盈亏线,好于往年水平,这亦然导致煤制甲醇安设开工率高位的主要原因之一。自然气制甲醇利润大批时分推崇偏弱,基本与2023年水平颠倒,由于高煤价导致的资本驱动逻辑转弱,价钱更多受本色供需影响,自然气利润重回一般水平。

2025年甲醇煤炭资本支抓或减轻,举座利润亏欠情况或进一步设立。

图为甲醇自然气制毛利(单元:元/吨)

图为甲醇自然气制毛利(单元:元/吨)

产能诳骗率或保管在偏高水平

2024年,甲醇安设开工率抓续偏高水平,年均开工率为71.8%,较2023年上升3个百分点;煤制安设年均开工率为77%,较2023年上升4个百分点;自然气制安设年均开工率为50%,较2023年上升5个百分点。2025年,甲醇安设开工率或保管偏高水平。

甲醇行业锻真金不怕火分为春检(4—5月)和秋检(8—10月),锻真金不怕火力度受行业利润影响较大,且若是年内春季锻真金不怕火较多,秋季锻真金不怕火或相应减少,反之亦然。此外,冬季焦炉气与自然气安设的限产也会导致供应减量。

图为甲醇周度开工率(单元:%)

图为甲醇周度开工率(单元:%)

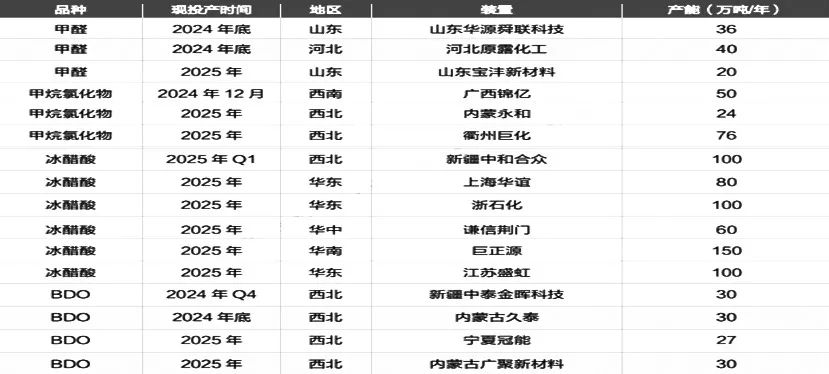

图为2025年传统卑鄙投产计较(单元:万吨/年)

图为2025年传统卑鄙投产计较(单元:万吨/年)

柔软伊朗新增产能投放的时分

2024年国内甲醇入口相对2023年缩减,上半年由于国际安设精采偏慢,随后非伊安设锻真金不怕火,入口保管低位,下半年入口精真金不怕火精采。

图为甲醇月度入口量(单元:吨)

图为甲醇月度入口量(单元:吨)

2024年上半年,我国甲醇入口窗口基本处于盈亏均衡景色,但下半年入口呈现亏欠景色,响应口岸库存压力偏高的配景下,入口商迫于压力倒挂出售。

图为甲醇入口利润(单元:元/吨)

图为甲醇入口利润(单元:元/吨)

从甲醇跨国价差来看,西洋在2024年锻真金不怕火偏多的配景下,对中国价差抓续走高,响应西洋供应偏紧,分流非伊货源。

2024年,伊朗甲醇入口的占比昭彰增大,主要源于非伊甲醇安设由于原料病笃和需求偏弱导致检昌昭彰增多。5—11月,欧洲供应缺口抓续扩大、中国甲醇价钱处于天下底部以及国外非计较性泊车增多,非伊船货流入中国数目抓续下降,6—11月,非伊货品月度到港量占比下降至20%~30%,往年同期占比在50%近邻,基于欧洲高企的资本推行与供应存在不笃定性的预期,欧洲甲醇价钱抓续冲高,带来的便长短伊甲醇厂商从头选拔和布局。

2025年,非伊货源仍存在套利契机,对中国出口或仍难以提高。

甲醇到港量与国际甲醇开工率走势密切干系,为止2024年10月底,国际甲醇平均开工率在 64.25%摆布,同比下降2.27%,我国甲醇累计入口1129万吨,同比下降5.15%。

国际甲醇坐褥靠近一些问题:

一是原料供应不褂讪,国际甲醇坐褥以自然气为主,同期也会用自然气进行发电、供暖,在取暖季、电力穷乏时会优先保险住户供暖、电力供应,甲醇坐褥原料供应会受到适度,安设会出现泊车的情况。

二是部分国度或地区出现坐褥安设老化、自然气运输管说念损坏的情况,这会影响甲醇安设运行的褂讪性。原料供应不褂讪及安设老化、损坏会导致国际甲醇安设开工率的下降。

从入口结构来看,商酌转口生意情况后,伊朗是我国甲醇第一猛入口开头国,伊朗甲醇占我国甲醇入口量的60%。从头增产能来看,2025年国际或有505万吨产能投放,新产能聚首在伊朗、马来西亚两个国度,因伊朗靠近工夫和资金瓶颈,其产能投放不笃定性较大。

2025年,甲醇入口总体或保管低位,保抓与2024年一致的水平,但同期需要柔软伊朗新产能投放时分对入口量的影响。

传统卑鄙需求或成为增长亮点

2024年,我国甲醇卑鄙消耗仍然以甲醇制烯烃为主,但占比出现一定幅度下滑,占总消耗的 50%摆布,其次为MTBE、醋酸、甲醛、甲醇制氢、二甲醚等传统卑鄙需求。

2024年,甲醇制烯烃产能增长精真金不怕火,传统需求迸发新的盼愿。MTO安设开工率在一、四季度基本保管往年同期水平,二、三季度开工率昭彰偏低,主要原因是外采安设的锻真金不怕火偏多。二季度甲醇价钱大幅反弹导致MTO安设利润压缩,但三季度开动甲醇价钱抓续回落,MTO安设利润设立,国内MTO安设精真金不怕火精采。

烯烃安设大投产的配景下,烯烃行业利润或者率连接被压缩,关于MTO安设而言,低利润或成为常态,这导致烯烃安设的开停成为影响甲醇价钱坎坷限的进犯身分。

烯烃新安设方面,一体化安设内蒙古宝丰2024年四季度投产100万吨烯烃安设,2025年另外两条线安设无间投放。

外购甲醇MTO新增方面,内蒙古荣信安设2025年计较80万吨,或加多通顺甲醇需求量,山东联泓130万吨和广西华谊100万吨MTO安设或在2025年年底2026年龄首达成,对甲醇2025年需求影响不大。

2024年,传统卑鄙加权开工率处在同期高位运行,其中醋酸、MTBE推崇相对较好。传统卑鄙最亮眼的无疑是醋酸,一方面是出口拉动,2024年1—9月冰醋酸出口累计增速高达43%,另一方面是醋酸的主要卑鄙保管一定增长。供需两旺配景下,产量增速更大,响应在醋酸坐褥利润有所压缩,2025年,醋酸坐褥利润的推崇将影响醋酸的投产达成程度。MTBE随从汽油消耗开工呈现2024年上半年高于同期、下半年弱于同期的推崇,同期MTBE利润亦呈现上半年可以但8月以来快速下降的走势。

2025年,传统卑鄙新增换算形式甲醇需求为512万吨,处于历史最高,主要孝敬为冰醋酸的待投产计较,柔软本色达成时分节点。2025年,传统卑鄙需求或成为亮点。

口岸库存仍有可能阶段性偏高

2024年,内地企业库存保管连年同期偏低水平,尽管内地甲醇开工率保管高位,但库存压力长久不大,一方面由于传统卑鄙投产带来需求增量,另一方面是内地-口岸阶段性的套利窗口期导致内地货源泉入口岸,内地库存长久偏低。2025年,内地库存预测仍保管偏低水平。

图为甲醇企业周度库存(单元:吨)

图为甲醇企业周度库存(单元:吨)

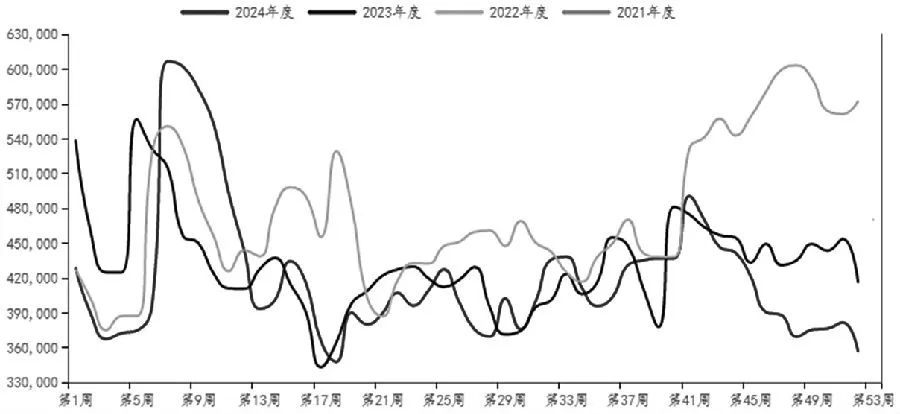

2024年,口岸库存呈现前低后高的季节性波动,上半年由于入口减少重复内地锻真金不怕火偏多,口岸库存大幅去化,但跟着入口回升且下半年内地流转至口岸货源增多,导致口岸库存加多昭彰。面前口岸库存和可通顺库存均处于连年来豪阔高位水平。2025年,口岸库存仍可能阶段性偏高,对甲醇价钱酿成压制。

举座来看,供应方面,2025年,新投产能大部分有配套卑鄙,本色投放量不大,国内投产压力进一步放缓,柔软季节性锻真金不怕火对开工率及产量的影响。需求方面,2025年,外购甲醇烯烃安设仍有一定需求增长,传统需求有望大幅拉动甲醇需求增长。入口方面,需柔软伊朗新产能投产情况及入口利润影响。空洞以上分析,2025年,甲醇供需略紧均衡,较2024年有所改善。甲醇价钱或仍呈季节性波动,总体宽幅震憾,重点或较2024年上移,柔软季节性锻真金不怕火及入口减少时段的高潮契机。(作家单元:华闻期货)

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张靖笛

上一篇:证监会召开专题茶话会!吴清发声 下一篇:倒计时1天!金麒麟论坛·2024金融新篇章行将正式启幕